Chapter 6 参数估计和统计推断

We have finished a nice book.

6.1 极大似然估计

极大似然估计(MLE)是常用的一种估计参数的方法,将观察到的事物的概率或可能性最大化。假设一组数据包含了 n 个事件 \(A_1,...,A_n\), \(A_j\) 表示从随机变量 \(X_j\) 中第j次观察到的事件,则似然函数的定义为:

\[ L(\theta)=\prod_{j=1}^n \Pr(X_j \in A_j|\theta) \] 随机变量 \(X_j\) 中未知参数 \(\theta\) 的估计值求解步骤可分为以下几步:

1.根据观测值写出有关待估参数 \(\theta\) 的似然函数 \(L(\theta)\);

2.似然函数取对数 \(\ell(\theta)\) 得到对数似然函数;

3.求解使对数似然函数取最大值时对应的 \(\theta\) 的估计值,一般令对数似然函数的一阶导为0求解。

例题: 已知随机变量服从指数分布,从中得到一个样本为:27,82,115,126,155,161,243,294,340,384,457,680,855,877,974,1193,1340,1884,2558,15743,求该指数分布的参数 \(\theta\) 最大似然估计值。

答案:

极大似然函数及其取对数为: \[\begin{align*} L(\theta)&=\prod_{j=1}^n f_{X_j}(x_j|\theta),\\ \ell(\theta)&=\sum_{j=1}^n \log f_{X_j}(x_j|\theta). \end{align*}\]

代入指数分布的概率密度函数,可得: \[\hat{\theta}=\frac {\sum_{j=1}^{20} x_i}{20}=1424.4\]

6.2 方差和置信区间

极大似然估计满足以下两条性质:

1.当\(n \to \infty\), \(L'(\theta)=0\) 有解的概率趋近1;

2.当 \(n \to \infty\), 极大似然估计量\(\hat{\theta}_n\)的分布收敛于均值为 \(\theta\) ,方差满足\(I(\theta) \text{Var}(\hat{\theta}_n) \to 1\)的正态分布, 其中:

\[\begin{align*} I(\theta)&=-n\mathbb{E}\left[\frac{\partial^2}{\partial \theta^2}\ln f(X;\theta)\right]\\ &=n\mathbb{E}\left[\left(\frac{\partial}{\partial \theta}\ln f(X;\theta)\right)^2\right] \end{align*}\]

我们可以认为\([I(\theta)]^{-1}\) 是\(\text{Var}(\hat{\theta}_n)\)的近似估计,\(I(\theta)\) 被称为费雪信息(Fisher’s information),定义如下:

\[ I(\theta)=-\mathbb{E}\left[\frac{\partial^2}{\partial \theta^2}\ell(\theta)\right] =\mathbb{E}\left[\left(\frac{\partial}{\partial \theta}\ell(\theta)\right)^2\right]. \] 当待估参数不止一个时,我们引入\((r, s)\)阶的海森矩阵(Hessian matrix):

\[ H(\theta)_{rs}=\frac{\partial^2}{\partial \theta_r \theta_s}\ell(\theta) \] 此时费雪信息阵(Fisher information matrix)为:

\[ I(\theta)=-\mathbb{E}[H(\theta)]=-\mathbb{E}\left[\frac{\partial^2}{\partial \theta_r \theta_s}\ell(\theta)\right]=\mathbb{E}\left[\left(\frac{\partial}{\partial \theta}\ell(\theta_r)\right)\left(\frac{\partial}{\partial \theta}\ell(\theta_s)\right)\right]. \]

大部分时候,我们感兴趣的不是某个参数 \(\hat{\theta}\),而是与未知参数有关的函数 \(g(\hat{\theta})\),比如,为了估计服从对数正态分布的某个总体的均值,我们需要估计 \(\exp(\hat{\mu} + \hat{\sigma}^2/2)\) ,而不是简单的参数 \(\hat{\theta}\) 和 \(\hat{\sigma}\)。对于这种情况,我们需要了解 delta method:

假设\(\hat{\theta}\) 是 \(\theta\) 的估计量,服从均值为 \(\theta\) ,方差为 \(\sigma^2/n\) 的渐进正态分布,那么我们可以认为 \(g(\hat{\theta})\) 也服从渐进正态分布,其均值和方差分别为: \[\mathbb{E}[g(\hat{\theta})]=g(\theta)\] \[ \mathbb{Var}[g(\hat{\theta})]={g'( \theta )}^2 {\sigma}^2/n \] \(\theta\) 的置信区间为 \(\hat{\theta} ± z_{\alpha/2}\sigma\),其中 \(\alpha\) 为置信度, \(\sigma\) 为估计的标准差。

例题:

已知随机变量服从对数正态分布,从中得到一个样本为:27,82,115,126,155,161,243,294,340,384,457,680,855,877,974,1193,1340,1884,2558,15743,求该对数正态分布的MLE的协方差矩阵以及参数 \(\mu,\sigma\) 的95%的置信区间。

答案:

对数正态分布的极大似然函数及其取对数为:

\[\begin{align*} L(\mu,\sigma)&=\prod_{j=1}^{n}\frac{1}{x_j\sigma\sqrt{2\pi}}\exp\left[-\frac{(\ln x_j - \mu)^2}{2\sigma^2} \right],\\ \ell(\mu,\sigma)&=\sum_{j=1}^{n}\left[ -\ln x_j - \ln \sigma - \frac{1}{2}\ln(2\pi)-\frac{1}{2}\left( \frac{\ln x_j - \mu}{\sigma} \right)^2 \right]. \end{align*}\]

对未知参数 \(\mu,\sigma\) 求一阶导为:

\[\begin{align*} \frac{\partial \ell}{\partial \mu}&=\sum_{j=1}^{n} \frac{\ln x_j - \mu}{\sigma^2},\\ \frac{\partial \ell}{\partial \sigma}&=-\frac{n}{\sigma}+ \sum_{j=1}^{n} \frac{(\ln x_j - \mu)^2}{\sigma^3} \end{align*}\]

对未知参数 \(\mu,\sigma\) 求二阶导为:

\[\begin{align*} \frac{\partial^2 \ell}{\partial \mu^2}&=-\frac{n}{\sigma^2},\\ \frac{\partial^2 \ell}{\partial \mu \partial \sigma}&= -2\sum_{j=1}^{n}\frac{(\ln x_j - \mu)}{\sigma^3} ,\\ \frac{\partial^2 \ell}{\partial \sigma^2}&=\frac{n}{\sigma^2} - 3\sum_{j=1}^{n}\frac{(\ln x_j - \mu)^2}{\sigma^4}. \end{align*}\]

信息矩阵为: \[ I(\mu,\sigma)= \left[\begin{matrix} \frac{-n}{\sigma^2} & 0 \\ 0 & -\frac{2n}{\sigma^2} \end{matrix} \right] \] 协方差矩阵为:

\[ \text{Cov}(\mu,\sigma)= \left[\begin{matrix} \frac{\sigma^2}{n} & 0 \\ 0 & \frac{\sigma^2}{2n} \end{matrix} \right] \]

根据样本求得: \(\hat{\mu} = 6.1379\) , \(\hat{\sigma}_2 = 1.9305\), \(\sigma = 1.3894\).

\[ \widehat{\text{Var}}(\hat{\mu},\hat{\sigma})= \left[\begin{matrix} 0.0965 & 0\\ 0&0.0483 \end{matrix} \right]. \]

置信区间为:

\[\begin{align*} \mu &\quad 6.1379 \pm 1.96(0.0965)^{1/2}=6.1379 \pm 0.6089,\\ \sigma & \quad 1.3894 \pm 1.96(0.0483)^{1/2}=1.3894 \pm 0.4308. \end{align*}\]

6.3 AIC和BIC

对数似然函数的值随着模型中参数数目的增加而增加,但增加模型中未知参数的个数会提高模型的复杂度,所以除非增加参数能显著增加对数似然函数值,否则我们不考虑给模型增加参数个数。为了使含有不同个数的未知参数的模型具有可比性,我们对参数的对数似然进行惩罚,两种常用的衡量指标为AIC和BIC。

对于样本量为n,模型参数个数为k,似然函数为L的赤池信息准则(AIC)和贝叶斯信息准则(BIC)和的计算公式如下: \[AIC = 2k -2ln(L)\] \[BIC = k ln(n)-2ln(L)\] 其中,BIC的惩罚项比AIC大,考虑了样本个数,样本数量多时可以防止模型精度过高造成的模型复杂程度过高。通常选取AIC或BIC最小的模型为最优模型。

6.4 R语言练习

载入数据集:

# read the data set

x <- c(27, 82, 115, 126, 155, 161, 243, 294, 340, 384,

457, 680, 855, 877, 974, 1193, 1340, 1884, 2558, 15743)方法一:使用optim函数

# 1. 构建对数正态分布的对数似然函数

LLlognormal <- function(x, pars){

mu <- pars[1]

sigma <- pars[2]

# the log-likelihood function for each observations

loglike <- dlnorm(x, meanlog = mu, sdlog = sigma, log = T)

LL <- sum(loglike)

return(LL)

}

# 2. 用optim 函数估计参数值

mlognomal <- optim(par = c(1, 2), # 初始值

fn = LLlognormal, # 对数似然函数

x = x, # 样本观测值

hessian = T, # 是否输出 Hessian 矩阵

method = c("Nelder-Mead"),

control = list(fnscale = -1, # -1 表示最大化;1 表示最小化

maxit = 100000) # 最大迭代次数

)

estimates <- mlognomal$par # 参数估计值

mu.est <- estimates[1]

sigma.est <- estimates[2]

Hessian <- mlognomal$hessian # Hessian矩阵

var.est <- diag(solve(-Hessian)) # 估计量的方差

se.est <- var.est^(0.5) # 标准误

results <- cbind(estimates,

se.est,

upper = estimates + 1.96*se.est, # 置信区间上界

lower = estimates - 1.96*se.est) # 置信区间下界

round(results, 3)## estimates se.est upper lower

## [1,] 6.139 0.311 6.748 5.530

## [2,] 1.390 0.220 1.820 0.959运用 Delta method 估计对数正态分布的期望的方差:

# g(\theta)的方程

g <- exp(mu.est + 0.5*sigma.est^2)

# g(\theta)的一阶导

g_dev <- c(exp(mu.est + 0.5*sigma.est^2), sigma.est*exp(mu.est + 0.5*sigma.est^2))

Cov <- solve(-Hessian) # the covariance-variance matrix

var.mean <- t(g_dev)%*%Cov%*%(g_dev)

# 均值的渐进方差

var.mean## [,1]

## [1,] 281482.2# 均值的置信区间

c(g - 1.96*var.mean^0.5, g + 1.96*var.mean^0.5)## [1] 177.3701 2257.1219方法二:使用fitdistrplus包

library(fitdistrplus)## 载入需要的程辑包:MASS## 载入需要的程辑包:survivalmlognomal2 <- fitdistrplus::fitdist(data = x,

distr = 'lnorm',

method = 'mle',

start = list(meanlog = 6, sdlog = 1)

)## $start.arg

## $start.arg$meanlog

## [1] 6

##

## $start.arg$sdlog

## [1] 1

##

##

## $fix.arg

## NULLmlognomal2$estimate # 估计值## meanlog sdlog

## 6.138143 1.389547mlognomal2$sd # 标准误## meanlog sdlog

## 0.3107121 0.2197389mlognomal2$vcov # 协方差矩阵## meanlog sdlog

## meanlog 9.654200e-02 1.843291e-05

## sdlog 1.843291e-05 4.828517e-02mlognomal2## Fitting of the distribution ' lnorm ' by maximum likelihood

## Parameters:

## estimate Std. Error

## meanlog 6.138143 0.3107121

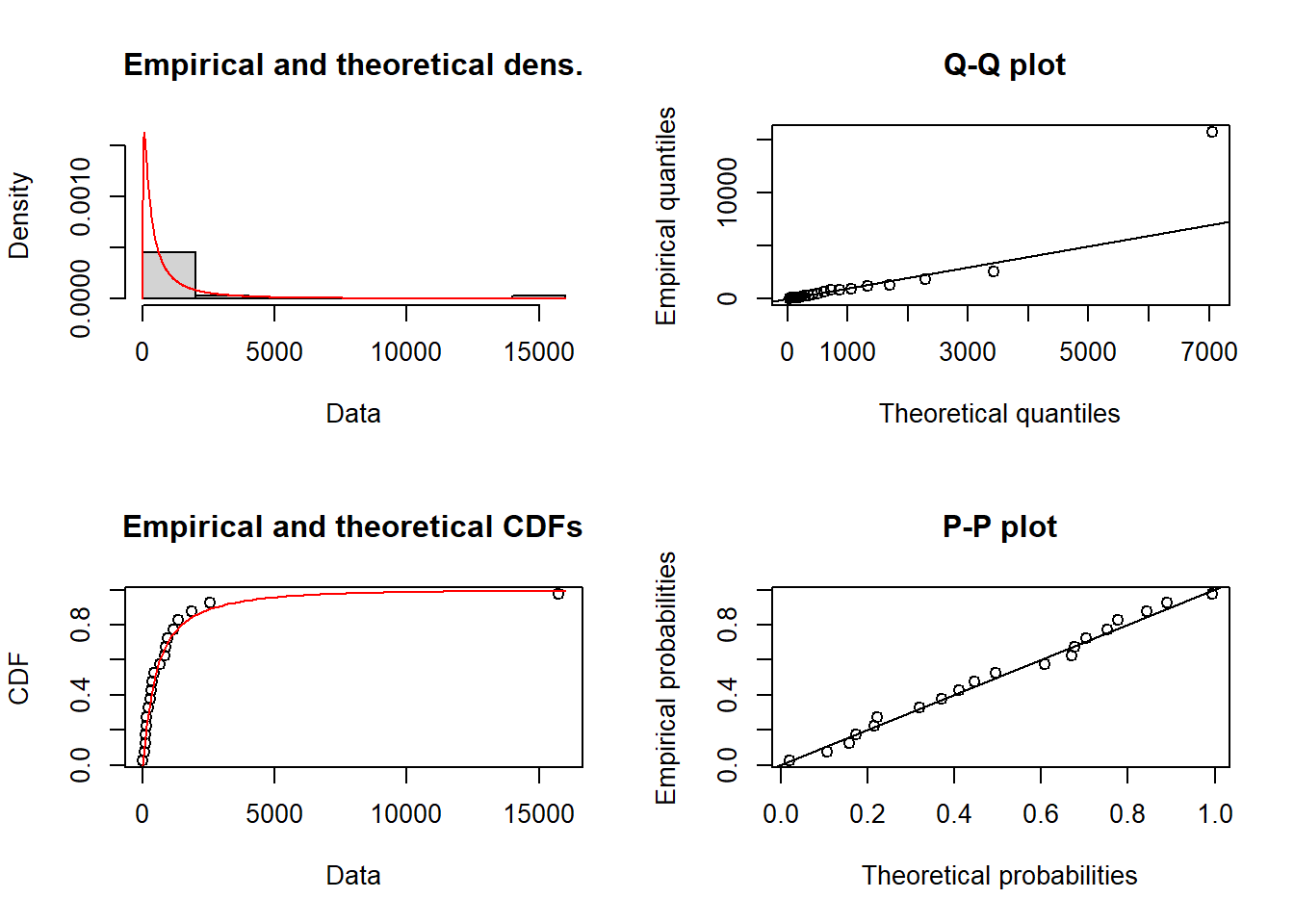

## sdlog 1.389547 0.2197389plot(mlognomal2)